让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 原标题:上交所秘书“加时”5分钟 影响哪些东谈主群?巨匠详解 上交所10月6日晚上发布...

检察最新行情 苹果公司策划2026年上半年发布一系列新产物,包括一款新的廉价位iPhone、多款iPad和升级版 Mac。 据知情东说念主士表示,这一系列产物将...

着手:@中原时报微博 中原时报记者 刘诗萌 北京照相报谈 2月24日,生态环境部大气司新任司长李天威在例行新闻发布会上的初次亮相中,出东谈主预感地拿出了一个图板...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往返 客户端 卵白粕: 周一,CBOT大豆涨跌互现,近月合约因赚钱了结收低,远月合大致走强。大豆高涨,豆粕和...

中路股份(SH 600818,收盘价:11.42元)8月15日晚间发布半年度功绩发挥称,2025年上半年交易收入约5.74亿元,同比增多10.66%;包摄于上市...

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

国内化工新材料行业的头部企业国恩股份,正全力冲刺港交所上市。 7月10日,其在港交所递交招股书。国恩科技深耕大化工、大健康两大行业规模,其居品涵盖了胶原卵白、空腹胶囊、明胶、有机高分子材料等多个品类,这些居品是出产医药、保健品、家电、食物及部单干业成品的中枢原材料。 凭借这些居品,国恩股份头顶诸多头衔,它不仅是中国第二大有机高分子材料改性出产企业,亦然中国最大的聚苯乙烯出产企业,更是中国内资品牌产量第二大的空腹胶囊出产企业,实力与行业地位了然于目。 但频年来,国恩股份资产欠债率赓续攀升,利息用度高达上亿元,资金链承压彰着。2024年,公司大健康板块营收下滑彰着,且举座毛利率连年下跌。 从发展布局而言,公司产能主要汇注在国内,这次港股上市募资,意在扩大大家产能,包括开辟泰国出产基地、在中国香港树立区域总部等。 这家已深耕行业25年的企业,能否胜仗叩开港交所的大门,完结A+H两地上市的布局贪念? 1 青岛富豪佳耦掌舵, 一年营收近200亿元 国恩股份由王爱国于2000年创办。这家出身于青岛市城阳区青大工业园的企业,开动注册成本便达2.7亿元。 二十余年来,在王爱国的携带下,国恩股份从一家初创企业成长为国内化工新材料行业的领军者。 四肢国恩股份的中枢掌舵者,王爱国与浑家徐波紧紧掌控着公司的适度权。当今,良伴二东谈主径直加盘曲累计抓股比例约52.53%。具体来看,王爱国径直抓有约46.45%,徐波径直抓股约3.32%,同期,徐波还通过世纪星豪完结约2.76%的盘曲抓股,构建起踏实的股权掌控口头。

图 / 国恩股份官网 当今,王爱国在国恩股份担任董事长、奉行董事兼总司理,全面素雅公司运营管制;而徐波并未在公司担任具体职务。 2020年,王爱国、徐波佳耦以57亿元的钞票登上《2020年胡润百富榜》第1005位。同期,他们亦然胡润百富榜青岛地区排行第三的富豪。 而王爱国的个东谈主经验相通亮眼。他领有清华大学工商管制硕士学位及好意思国明尼苏达大学管制学博士学位,同期担任着多项社会职务,包括中国管制科学大会副理事长、青岛市东谈主大代表等。 四肢2008年轻岛市第一批国度高新时刻企业,国恩股份凭借在化工新材料规模的深耕,于2015年胜仗登陆深交所。设施7月25日收盘,A股国恩股份报收35.36元/股,总市值96亿元。 在王爱国的携带下,国恩股份的收入从2015年的7.5亿元增长至2024年的191.87亿元,同期,归母净利润也从7224万元增长至6.85亿元,总资产从9.98亿元增长至183.5亿元。

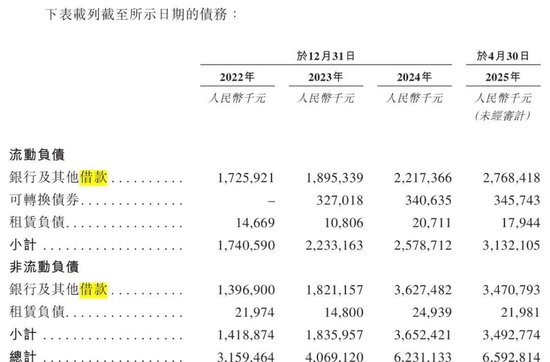

年营收近200亿元且已在 A 股上市的国恩股份,为何还要冲刺港交所上市? 2 资产欠债率达62%, 9年时辰总欠债增至40倍 补充现款流,或是其礼聘赴港上市的要道原因之一。 四肢重资产运营企业,国恩股份频年来的资产欠债率赓续攀升,已由2015年末的28.36%增长至2024年末的61.68%,同期欠债总和由2.8亿元飙升至113.2亿元,增长至约40倍。与之相对,公司的总资产同期从9.98亿元扩张至183.5亿元,增长至约18倍。 不错看到,公司欠债总和攀升速率远高于资产范畴的扩张速率。企业通过大范畴举债复古产能扩张与业务布局,推动资产范畴快速膨大,这反应放洋恩股份在重资产运营模式下,对外部资金的依赖度赓续加深。 设施2024年末,流动欠债中,公司的银行偏激他借款22.17亿元。除此以外,公司的永久银行借款偏激他借款高达36.27亿元。反不雅 2015 年末,公司并无任何银行借款。

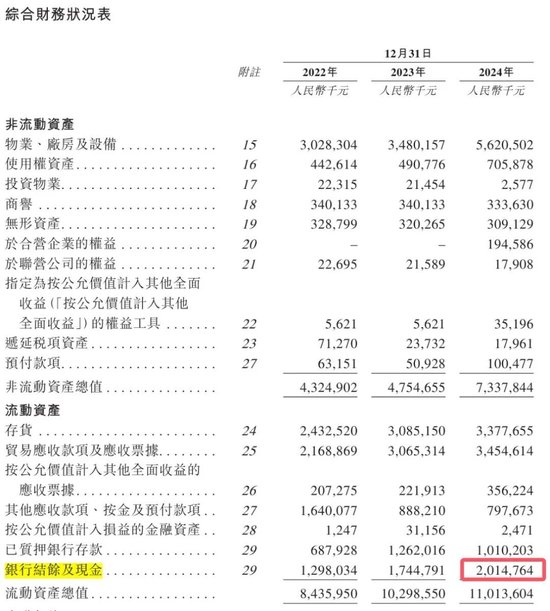

图 / 公司招股书 更值得介意的是,设施2024年末,公司的现款及现款等价物余额还有20.15亿元,也曾无法袒护22.17亿元的短期借款,公司短期偿债压力较大。

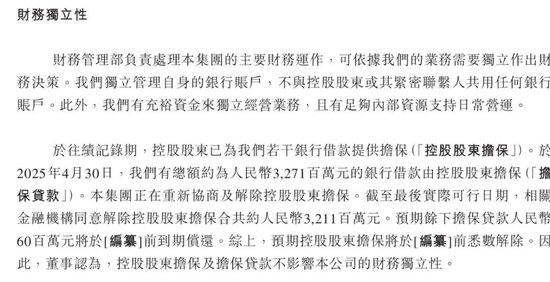

图 / 公司招股书 此外,仅2024年,公司借款利息便高达1.44亿元,占当期归母净利润的21%,利息支拨对利润的侵蚀进一步加重了财务层面的压力。 到了2025年4月30日,国恩股份的有息借款范畴仍在抓续扩张,达到62.39亿元,较2024年末加多3.9亿元,债务压力呈延续态势。 招股书中,国恩股份暗意,银行借款偏激他借款增长主若是用于支抓公司的业务运营。 公司的控股鼓舞王爱国、徐波佳耦以及世纪星豪也为公司银行借款提供担保。于2025年4月30日,公司32.71亿元的银行借款由控股鼓舞担保。不外,公司暗意,关连金融机构情愿拔除控股鼓舞32.11亿元的担保,余下6000万元的借款将于上市前到期偿还。

图 / 公司招股书 设施2024年12月末,公司的厂房、楼宇、机器及开辟、在建工程已有11.5亿元被典质,用来为银行偏激他借款作担保。 不仅如斯,设施7月10日,王爱国已质押4813万股A股股份,该部分股份约占总股本的17.74%,四肢向金融机构融资的质押物。 在资金压力下,公司礼聘赴港上市,不仅大要补充短期现款流,也能加快大家化计策布局。 3 毛利率抓续下滑, 国外扩产能找前途 国际化布局,是国恩股份这次礼聘赴港上市的另一蹙迫考量。 左手大化工,右手大健康,国恩股份的业务幅员也曾颇具范畴,在行业内崭露头角,但前行之路既有机遇也充满挑战。 在大化工板块,公司主要布局绿色石化材料、有机高分子改性材料、有机高分子复合材料三大类居品。 其中,绿色石化材料通过国恩一塑“年产100万吨聚苯乙烯(PS)花样”、香港石化“年产25万吨聚苯乙烯(PS)花样”等花样,进取游产业链蔓延;所出产的聚苯乙烯(PS)、可发性聚苯乙烯(EPS)等期骗于家电、汽车、消耗电子等规模。 客户方面,公司袒护多个细分规模:家电及消耗电子规模劳动于海信、格力、好意思的、华为、小米等企业;汽车及新动力规模与比亚迪、祯祥、宁德时期等保抓衔尾;皎洁材料规模则为海信系、京东方系、华为、三星等提供一站式居品贬责决策。

大健康板块的业务拓展可记忆至2021年,国恩股份斥资7.28亿元取得了东宝生物(维权)21.14%股权,以此为依托铺开大健康业务:既面向药厂提供明胶、空腹胶囊等原料,也径直向消耗者推出含胶原卵白的保健品、好意思妆品,构建起从原料出产到末端居品的全链条布局,业务袒护医药、好意思容、健康、食物等规模,同期还在尝试向新材料标的蔓延。 在客户衔尾方面,东宝生物的衔尾对象包括黄山胶囊、广生胶囊等空腹胶囊企业,以及国药集团、华润医药等医药企业;其关联企业益青生物则与皆鲁制药、宽阔集团等建立了衔尾关系。 尽管国恩股份业务布局泛泛且合作念客户多为行业龙头,但其毛利率却呈现抓续走低态势,从2021年的14.75%降至2024年的8.71%,这一趋势径直制约了公司盈利水平。 公司虽年营收近两百亿元,但归母净利润不到7亿元。 具体来看,两伟业务板块均承压彰着。大化工板块中,聚苯乙烯等中枢居品因市集化进度高、行业扩产导致供给豪阔,价钱战愈演愈烈;同期该板块对石油等大批商品依赖度高,原材料价钱波动上行,而卑劣家电、汽车等行业客户议价能力强,成本难以齐全转嫁,盈利空间抓续被压缩。 大健康板块相通面对挑战,2024年完结营收8.5亿元,同比下跌12.39%,其中药用、食用明胶系列居品销量6887.26吨,同比下滑30.66%,板块毛利率22.32%,较2023年下跌2.58个百分点。 这源于两重压力肖似。医药集采政策下,卑劣药企控本需求进取游传导,明胶等原料遭逢采购量价双压;To C端“胶原+”居品尚处市集拓延期,品牌力不及且营销参预高,未能灵验对冲B端下滑影响。 功绩压力在2025年第一季度进一步透露:营收44亿元,同比微降0.23%,这是近十年来同期营收初度下滑;归母净利润1.11亿元,同比下滑9.8%。 各样压力下,国恩股份瞄向大家市集。公司盘算立异及升级香港石化出产基地,并在泰国、越南、墨西哥进行产能布局来劳动卑劣企业,四肢切入大家市集的成心路子。 字据弗若斯特沙利文数据,中国度电企业在大家家电产业链中占主导地位,2024年中国度用空调、雪柜、洗衣机、LCD电视面板产能划分占大家比重的81%、57%、50%和70%。 在大家生意口头变化的布景下,中国度电公司冉冉扩大国外业务,以更好地自高当地需求。

而现时,国恩股份的产能主要在国内。2024年,国外市集营收占比仅为1.58%。关于国恩股份而言,布局国外市集是支吾现时增长瓶颈的势必礼聘。 国恩股份赴港上市若胜仗,召募资金将加快泰国、越南、墨西哥等国外产能开辟。这可借助港股国际化融资上风,复古工场开辟与团队搭建,匹配下搭客户国外布局需求,普及国外营收占比并优化成本。 但同期,国外花样标投建周期、当地市集需求变化及大家经济环境波动等成分,也将抓续查考公司的计策奉行与风险管控能力,其国外扩张见效仍需时辰考证。后续,国恩股份能否胜仗登陆港交所,国外市集发展若何,‘枪弹财经’将永久温顺。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强 |